г. Минск, ул. Ф. Скорины, 12-201

г. Минск, ул. Ф. Скорины, 12-201

Публикации

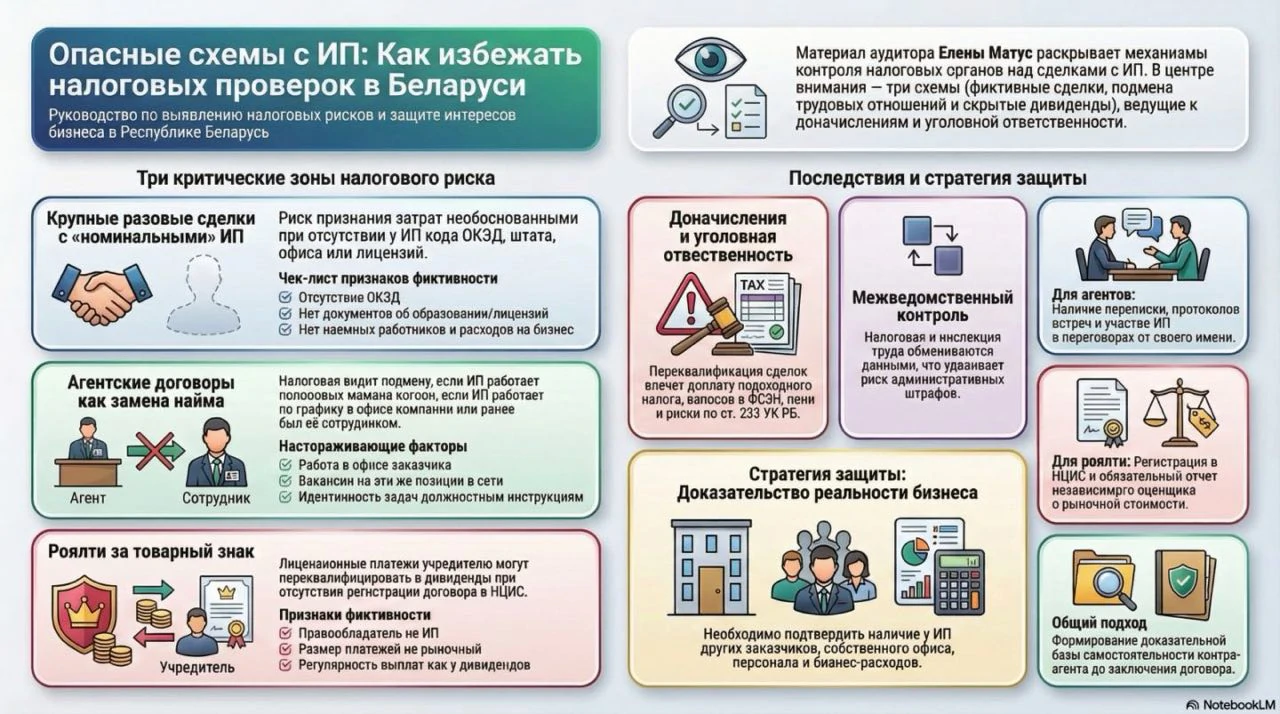

Опасные схемы с ИП

Привлечение индивидуальных предпринимателей для выполнения работ, оказания услуг или агентских функций давно стало распространённой практикой. Однако налоговые органы Республики Беларусь всё чаще обращают пристальное внимание на такие договоры, выявляя признаки подмены трудовых отношений или использования «номинальных» ИП. В материале разбираем три типичные ситуации, которые вызывают вопросы у контролирующих органов, и предлагаем способы защиты.

1. Крупная разовая сделка с ИП: когда расходы признают необоснованными

Даже единичный договор с предпринимателем на значительную сумму (например, на проведение маркетингового исследования, строительно-монтажные работы или консалтинг) может привлечь внимание налоговых инспекторов. Чаще всего такие сделки не переквалифицируют в трудовые отношения, но могут признать затраты экономически необоснованными, если ИП окажется «номинальным».

Признаки, указывающие на фиктивность ИП (следует оценить до заключения договора):

- Отсутствие в Едином государственном регистре (ЕГР) кода ОКЭД, необходимого для заявленного вида деятельности.

- Нет документов об образовании, квалификации, лицензий или разрешений, если они требуются для выполнения работ.

- У ИП нет наёмных работников, без которых он объективно не мог бы исполнить обязательства.

- Предприниматель не заключал аналогичных сделок с другими заказчиками.

- Отсутствуют расходы, характерные для ведения предпринимательской деятельности (аренда, связь, транспорт, офисная техника и т.п.).

Если налоговый орган докажет, что ИП не вёл реальной предпринимательской деятельности, компания потеряет право на учёт затрат по такой сделке. Кроме того, вознаграждение, выплаченное ИП, может быть переквалифицировано в доход физического лица, с которого необходимо удержать подоходный налог.

2. Агентские договоры как способ «ухода» от трудовых отношений

Один из самых распространённых налоговых рисков — заключение агентских договоров с ИП вместо оформления штатных работников (торговых агентов, менеджеров по продажам, экспедиторов и т.д.). Формально такая конструкция позволяет экономить на подоходном налоге, взносах в ФСЗН и Белгосстрах, но при наличии определённых признаков инспекторы квалифицируют её как подмену трудовых отношений.

Обстоятельства, которые настораживают налоговые органы:

- ИП работает на территории компании по установленному графику, подчиняется правилам внутреннего распорядка.

- Предприниматель ранее состоял с этой организацией в трудовых отношениях.

- В компании одновременно используются и трудовые, и гражданско-правовые договоры для работников одинаковой квалификации.

- Обязанности по агентскому договору идентичны должностным инструкциям штатных сотрудников.

- Организация размещала вакансии на соответствующие должности в кадровых агентствах или интернете.

- ИП не ведёт самостоятельной предпринимательской деятельности, а данная компания является его единственным заказчиком.

- В деловой переписке или соцсетях ИП именует себя сотрудником компании (менеджером, руководителем отдела).

Как компании пытаются минимизировать риски

Некоторые организации стараются придать агентским отношениям видимость гражданско-правовых: заключают договоры с небольшим количеством ИП, выплачивают вознаграждение крупными суммами с низкой периодичностью, не допускают предпринимателей в офис, не заключают договоры с бывшими или действующими сотрудниками. Однако, если у ИП отсутствуют иные заказчики, собственные работники и расходы на бизнес, а полученные средства переводятся на личную карту и тратятся на личные нужды, налоговые органы всё равно могут признать отношения трудовыми.

Последствия переквалификации

При доначислении платежей компания получит требования по уплате подоходного налога, взносов в ФСЗН и Белгосстрах, а также пеней и штрафов.

Как выстроить защиту

Единственный надёжный способ избежать доначислений — доказать, что ИП действительно ведёт самостоятельный бизнес. Помогут следующие факты:

- наличие нескольких заказчиков;

- собственный персонал, офис, транспорт, оборудование;

- документально подтверждённые расходы, связанные с исполнением договора;

- участие предпринимателя в переговорах, подписание договоров с клиентами от своего имени (если это предусмотрено агентским договором);

- переписка, протоколы встреч, в которых ИП выступает как самостоятельный субъект.

3. Выплата роялти за товарный знак: риски переквалификации в дивиденды

Ещё одна зона налогового контроля — лицензионные платежи (роялти) за использование товарного знака, когда правообладателем выступает физическое лицо, особенно если оно является учредителем или участником компании-лицензиата. Налоговые органы могут расценить такие выплаты как скрытые дивиденды, доначислив налог на прибыль и подоходный налог.

Факторы, повышающие риск претензий:

- Правообладатель не зарегистрирован в качестве ИП, и в его видах деятельности отсутствует код, связанный с передачей прав на объекты интеллектуальной собственности.

- Товарный знак и лицензионный договор не зарегистрированы в Национальном центре интеллектуальной собственности.

- Размер роялти существенно отклоняется от рыночного уровня в сторону завышения или занижения.

- Правообладатель является единственным участником компании-лицензиата, а выплаты производятся с регулярностью, характерной для дивидендов.

Как снизить налоговые риски при выплате роялти

Для обоснования экономического смысла лицензионной сделки следует соблюсти несколько условий:

- зарегистрировать товарный знак и лицензионный договор в установленном порядке;

- определить размер роялти на основании отчёта независимого оценщика, используя рыночные методы (сравнение сделок, среднеотраслевые показатели, рейтинговый подход);

- иметь в виду, что дивиденды выплачиваются обычно один раз в год, тогда как роялти могут уплачиваться ежемесячно или ежеквартально в зависимости от условий договора;

- если правообладатель — не единственный участник, это также уменьшает риск переквалификации.

Взаимодействие контролирующих органов и ответственность

Налоговые и трудовые инспекции в Беларуси обмениваются информацией. Если налоговый орган переквалифицирует отношения с ИП в трудовые, эта информация может быть передана в Департамент государственной инспекции труда, что приведёт к отдельным административным штрафам. Кроме того, в случае создания «номинального» ИП с использованием подставных лиц возможна уголовная ответственность по ст. 233 УК РБ (легализация доходов, полученных преступным путём) или иным статьям.

Заключение

Чтобы избежать претензий при работе с ИП, компаниям следует ещё на этапе планирования сделки оценивать реальность предпринимательской деятельности контрагента, фиксировать все доказательства его самостоятельности и не допускать смешения гражданско-правовых отношений с трудовыми. При выплате роялти важно документально подтвердить рыночный уровень вознаграждения и соблюсти требования регистрации. В случае возникновения спора грамотно подготовленная доказательственная база позволит отстоять свою позицию в вышестоящих налоговых органах или суде.

Готовы обсудить ваш проект

Оставляйте контактные данные, мы вам перезвоним и обсудим детали работы

ООО "Бизнес Альфа"

УНП: 193650489

Зарегистрировано решением Мингорисполкома от 05.10.2022 г.

Время работы:

Пн.-Пт.: 9.00-18.00

Перерыв: 13.00-14.00

Сб., Вс. - выходной

Адрес:

г. Минск, ул. Ф. Скорины, д. 12, офис 201

Почта: