г. Минск, ул. Ф. Скорины, 12-201

г. Минск, ул. Ф. Скорины, 12-201

Публикации

Аудиторы и недобросовестные действия

Текущая глобальная экономическая ситуация влечет повышенный аудиторский риск. У составителей финансовой отчетности есть мотивация к тому, чтобы выпущенные финансовые отчеты выглядели как можно более привлекательными, для чего приходится манипулировать доходами или использовать другие недобросовестные действия с отчетностью. В данной статье будут рассмотрены определения, данные Международными и национальными стандартами аудита в отношении недобросовестных действий при проведении аудита, а также определение степени ответственности аудитора и руководства аудируемого лица в предотвращении и выявлении мошеннических (недобросовестных) операций, примеры факторов риска недобросовестных действий, аудиторские процедуры в ответ на оцененные риски, оценка аудиторских доказательств, необходимость профессионального скептицизма и пр.

Общие положения

Действия аудиторской организации по выявлению недобросовестных действий при проведении аудита бухгалтерской и (или) финансовой отчетности (далее - финансовая отчетность) регламентируются НПАД N 33 "Действия аудиторской организации при выявлении искажений бухгалтерской и (или) финансовой отчетности и фактов несоблюдения законодательства" (далее - НПАД N 33) и МСА 240 "Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности" (далее - МСА 240).

Несмотря на то что недобросовестные действия - широкое правовое понятие, для целей аудита по международным и национальным стандартам касаются аудитора такие недобросовестные действия, которые приводят к существенному искажению в финансовой отчетности.

Искажения в финансовой отчетности могут возникать либо вследствие недобросовестных действий, либо вследствие ошибки. Здесь имеет значение умышленность или неумышленность тех действий, которые в итоге привели к искажению финансовой отчетности (п. 2 МСА 240).

Для аудитора значимы два вида недобросовестных действий (п. 3 МСА 240, п. 4 НПАД N 33):

- умышленные искажения вследствие недобросовестного составления финансовой отчетности;

- умышленные искажения вследствие неправомерного присвоения активов.

К сведению

Аудитор может подозревать или в редких случаях выявлять наличие недобросовестных действий, однако он не определяет с правовой точки зрения, действительно ли имели место недобросовестные действия.

Недобросовестные действия

Недобросовестное составление финансовой отчетности

Недобросовестное составление финансовой отчетности возможно в случаях, когда руководство аудируемого лица под воздействием внешних или внутренних факторов стремится необъективно отразить результаты финансово-хозяйственной деятельности. Такими случаями являются (п. 5, 6 НПАД N 33, п. А3 МСА 240):

- фальсификация, изменение учетных записей и документов, на основании которых составляется финансовая отчетность;

- преднамеренное неверное отражение событий, хозяйственных операций или другой важной информации в финансовой отчетности или их преднамеренное исключение из данной отчетности (например, преднамеренное нераскрытие условных обязательств или существенных проблем с непрерывной деятельностью в примечаниях к финансовой отчетности);

- преднамеренное нарушение применения принципов бухгалтерского учета.

Незаконное присвоение имущества

Это кража активов предприятия (например, денежных средств, запасов, оплата аудируемым лицом несуществующих товаров или услуг и т.д.). Сотрудники предприятия могут быть вовлечены в такое незаконное присвоение имущества на небольшие и несущественные суммы. Однако это может осуществляться и руководством компании, имеющим больше возможностей скрыть незаконное присвоение активов, которое может осуществляться, например, путем (п. 7 НПАД N 33, п. А5 МСА 240):

- присвоения денежных средств (например, направление их на свои личные банковские счета);

- кражи материальных активов или объектов интеллектуальной собственности (запасов, авторских прав);

- оплаты несуществующих товаров или услуг (платежи фиктивным поставщикам);

- использования имущества организации для личных целей (предмет залога для личного займа).

Ответственность руководства

Основная ответственность за предотвращение и обнаружение недобросовестных действий возлагается как на лиц, отвечающих за корпоративное управление, так и на руководство аудируемой организации (п. 4 МСА 240).

Руководство обязано:

- уделять приоритетное внимание предотвращению недобросовестных действий, чтобы минимизировать возможности для их осуществления;

- обеспечить высокую вероятность обнаружения и наказания за недобросовестные действия (обеспечить контроль);

- способствовать созданию культуры честности и этического поведения;

- предупредить возможность обхода средств контроля или прочих форм влияния на процесс подготовки финансовой отчетности;

- внедрить и поддерживать адекватные системы бухгалтерского учета и внутреннего контроля.

Обязанности аудитора

Аудит обеспечивает разумную, но не абсолютную гарантию достоверности финансовой отчетности. Значит, существует неизбежный риск того, что некоторые существенные искажения финансовой отчетности, вызванные как недобросовестными действиями, так и ошибками, не будут обнаружены, несмотря на то что аудит был надлежащим образом спланирован и проводился в точном соответствии с национальными правилами аудиторской деятельности (п. 8 НПАД N 33).

Аудитор обязан (п. 5, 8 МСА 240):

- получить разумную уверенность в том, что финансовая отчетность в целом не содержит существенного искажения как вследствие недобросовестных действий, так и вследствие ошибки;

- придерживаться профессионального скептицизма на протяжении всего аудита;

- принимать в расчет возможности руководства по обходу средств контроля, а также учитывать тот факт, что аудиторские процедуры, которые результативны для обнаружения ошибки, могут не дать результата при обнаружении недобросовестных действий.

Чтобы достичь этого, нужно выполнить следующие процедуры (п. 18 - 19, 22 МСА 240):

- запросить информацию у руководства, чтобы определить, известно ли им о каких бы то ни было случаях реальных недобросовестных действий;

Пример запроса клиенту о недобросовестных действиях

Руководителю клиента

______________________________

(Ф.И.О. руководителя клиента)

Уважаемый ____________________________________!

(Имя, отчество руководителя клиента)

В связи с проведением аудита финансовой отчетности _____________________________________________ (полное наименование клиента) за 202_ г. и на основании требований п. 17 МСА 240 "Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности" (п. 12 НПАД N 33 "Действия аудиторской организации при выявлении искажений бухгалтерской и (или) финансовой отчетности и фактов несоблюдения законодательства") просим Вас раскрыть следующие обстоятельства, имеющие значение при подготовке отчетности:

- Вашу оценку риска того, что финансовая отчетность может быть существенно искажена в следствие недобросовестных действий, включая характер, объем и периодичность такой оценки;

- каким образом Вами проводится процесс выявления и реагирования на риски недобросовестных действий, включая любые выявленные Вами конкретные риски или риски, на которые было обращено Ваше внимание, а также процесса определения в наибольшей степени подверженных риску искажения в результате недобросовестных действий остатков по счетам бухгалтерского учета, групп однотипных операций или фактов раскрытия информации;

- имеющиеся у Вас подозрения в совершении недобросовестных действий, возникшие в результате соответствующего служебного расследования;

- имеются ли у Вас сведения о каких-либо фактически совершенных недобросовестных действиях;

- проводились ли внутренними аудиторами в течение года какие-либо процедуры по выявлению недобросовестных действий;

- обвинения в недобросовестных действиях или подозрения о возможных недобросовестных действиях, о которых Вас проинформировали Ваши сотрудники, бывшие сотрудники Вашей организации, представители регулирующих органов или иные лица;

- осуществляется ли взаимодействие между руководством аудируемого лица и лицами, отвечающими за корпоративное управление (представителями собственника аудируемого лица) в отношении процесса выявления рисков, возникающих в результате недобросовестных действий, информирования о процедурах, выполняемых руководством с целью выявления рисков и принятия мер и реагирования на такие риски, и если осуществляется, то каким образом;

- каким образом осуществляется надзор за процессом выявления руководством аудируемого лица рисков представителями собственников;

- осуществляется ли взаимодействие между руководством аудируемого лица и работниками аудируемого лица в части доведения до сведения работников точки зрения руководства на вопросы деловой практики и этического поведения. Если осуществляется, то каким образом;

В соответствии с МСА под недобросовестными действиями понимаются умышленные действия одного или нескольких лиц из числа руководства, лиц, отвечающих за корпоративное управление, сотрудников или третьих лиц, совершенные с помощью обмана для получения неправомерных или незаконных преимуществ.

Также дополнительно просим Вас сообщить сведения по прилагаемому перечню вопросов (см. приложение 1).

Ответы на запрашиваемую информацию просим предоставить за подписью руководителя организации с указанием даты составления ответа.

Ответ на наш запрос просим направлять по адресу:

_______________________________________________________________ (адрес аудиторской организации)

C уважением, _________________________________ (Ф.И.О. аудитора, дата)

Руководитель аудиторской организации________________________________________________ (подпись, Ф.И.О. руководителя аудиторской организации)

Приложение 1

Анкета о недобросовестных действиях

Вопрос | Ответ |

Осуществляется ли в Вашей организации регулярное информирование лиц, отвечающих за корпоративное управление, или собственников о выявленных случаях недобросовестных действий, которые повлияли или могут повлиять на деятельность организации? Если да, то укажите регламент такого информирования |

|

Имели ли место в Вашей организации в 202_ г. факты хищения имущества? Если да, то укажите, какие меры были приняты по данным фактам |

|

Имели ли место в 202_ г. конфликтные ситуации в отношении миноритарных акционеров (участников)? Если да, то укажите какие |

|

Осуществляется ли в Вашей организации контроль за процессом выявления рисков и предотвращения недобросовестных действий? Если да, то опишите контрольные мероприятия для снижения рисков недобросовестных действий |

|

Существует ли кодекс поведения или иные политики, описывающие нормы этического поведения в организации и деловую практику. Как осуществляется контроль за их соблюдением? Какие меры дисциплинарного взыскания применяются по отношению к тем сотрудникам, которые не соблюдают кодекс? |

|

Имела ли место в 202_ г. нехватка ключевого персонала в финансовых и бухгалтерских службах? Если да, то укажите должности и продолжительность периода отсутствия ключевого персонала |

|

Имела ли место в 202_ г. смена ключевых фигур в управленческом персонале? Если да, то укажите, какие изменения имели место |

|

- запросить информацию у службы внутреннего аудита, чтобы определить, известно ли им о каких бы то ни было воздействующих на организацию случаях реальных недобросовестных действий;

- получить понимание того, каким образом лица, отвечающие за корпоративное управление, осуществляют надзор за деятельностью руководства по выявлению рисков недобросовестных действий в организации и реагированию на эти риски, а также за системой внутреннего контроля, установленной руководством для снижения этих рисков (п. А19 - А21 МСА 240);

- рассмотреть необычные или неожиданные соотношения, выявленные при выполнении аналитических процедур.

Аудиторская группа должна обсудить факторы риска, которые указывают на то, что финансовая отчетность может быть подвержена искажению из-за недобросовестных действий (п. 18, 19, приложение 1 к НПАД N 33).

Обсуждение может включать такие вопросы, как (п. А11 МСА 240):

- обмен мнениями среди членов аудиторской группы о том, как и где финансовая отчетность аудируемой организации может оказаться подверженной существенному искажению вследствие недобросовестных действий;

- рассмотрение обстоятельств, которые могут указывать на манипулирование финансовыми результатами;

- рассмотрение риска того, что руководство может попытаться представить раскрытие информации таким образом, чтобы затруднить надлежащее понимание раскрываемых вопросов (например, включение большого количества несущественной информации или использование непонятного или двусмысленного изложения);

- рассмотрение внешних и внутренних факторов, которые могут побуждать или оказывать давление на руководство или иных лиц к совершению недобросовестных действий;

- анализ наличия контроля со стороны руководства за сотрудниками, имеющими доступ к денежным средствам или иным активам, которые подвержены риску неправомерного присвоения;

- рассмотрение любых необычных изменений в поведении или образе жизни руководства или сотрудников, о которых стало известно аудиторской группе;

- акцентирование внимания на важности поддержания надлежащего образа мышления на протяжении всего аудита в отношении возможности существенного искажения вследствие недобросовестных действий;

- анализ обстоятельств, обнаружение которых может указывать на возможность недобросовестных действий;

- рассмотрение того, каким образом включить элемент непредсказуемости в характер, сроки и объем выполняемых аудиторских процедур;

- рассмотрение аудиторских процедур, которые можно было бы выбрать в ответ на риски существенного искажения финансовой отчетности аудируемой организации вследствие недобросовестных действий;

- рассмотрение любых заявлений о недобросовестных действиях, о которых стало известно аудитору:

- анализ риска обхода руководством средств контроля.

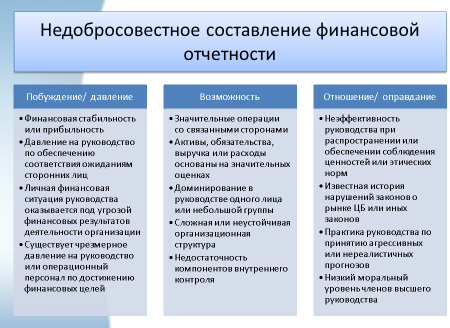

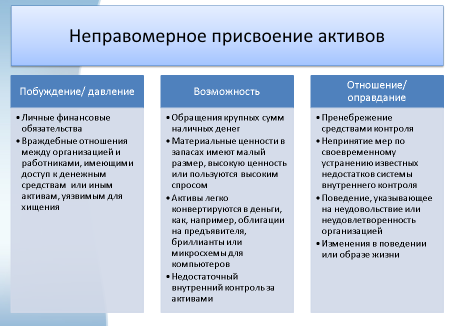

Примеры факторов риска недобросовестных действий

Примеры факторов риска недобросовестных действий классифицированы на основании трех основных условий, которые обычно присутствуют в случаях совершения недобросовестных действий (рис. 1 и 2):

- побуждение (давление);

- возможность;

- отношение (оправдание).

Рис. 1

Рис. 2

При выявлении и оценке рисков существенного искажения вследствие недобросовестных действий аудитор должен, основываясь на допущении наличия рисков недобросовестных действий в признании выручки, оценить, какие типы выручки, операций по признанию выручки или предпосылки влекут такие риски (п. 26 МСА 240).

Аудитор должен отнести оцененные риски существенного искажения вследствие недобросовестных действий к значительным и, следовательно, в той степени, до которой он еще этого не сделал, должен добиться понимания системы внутреннего контроля аудируемой организации, включая контрольные действия, относящиеся к таким рискам (п. 27 МСА 240).

Для оценки риска существенного искажения финансовой отчетности в результате пренебрежения средствами контроля со стороны руководства аудитор должен изучить все особенности системы внутреннего контроля у аудируемого лица для обнаружения факторов рисков недобросовестных действий. Также необходимо определить возможности систем бухучета и внутреннего контроля противостоять попыткам руководства обойти такие средства контроля (п. 26 НПАД N 33).

Таким образом, аудитор:

- выявляет риски недобросовестных действий;

- соотносит, что может пойти не так на уровне финансовой отчетности;

- учитывает вероятную величину потенциального искажения.

Аудиторские процедуры в ответ на оцененные риски

При определении ответных мер на оцененный риск существенного искажения финансовой отчетности в результате недобросовестных действий на уровне отчетности в целом аудиторская организация может (п. 22 НПАД N 33; п. 28, 29 МСА 240):

- пересмотреть распределение обязанностей среди членов аудиторской группы (при ее наличии), закрепив определенные виды работ за более квалифицированными членами аудиторской группы, либо в случае необходимости привлечь экспертов;

- проанализировать принципы выбора и применения руководством аудируемого лица учетной политики, особенно в части признания доходов, оценки активов и капитализации затрат;

- внедрить элемент непредсказуемости для аудируемого лица в процесс выбора характера, временных рамок и объема аудиторских процедур и т.д.

Ответные меры на оцененный риск существенного искажения финансовой отчетности могут включать изменение характера, временных рамок и объема аудиторских процедур (п. 23 НПАД N 33, п. 30 МСА 240).

Эти меры будут зависеть от видов искажений, степени существенности этих искажений, риска появления других искажений в ходе аудита и риска необнаружения таких искажений (п. 32 НПАД N 33).

В ответ на риски, связанные с действиями руководства в обход средств контроля, аудитор должен разработать и выполнить необходимые процедуры, чтобы (п. 31, 32 МСА 240; п. 27, 28, 29, 30 НПАД N 33):

- протестировать правильность бухгалтерских записей и прочих корректировок, сделанных при подготовке финансовой отчетности;

- проверить оценочные значения на необъективность;

- проверить экономическое обоснование значительных операций, которые являются необычными или нетипичными для хозяйственной деятельности данного аудируемого лица.

Оценка аудиторских доказательств

Аудитор должен получить от руководства и, если уместно, от лиц, отвечающих за корпоративное управление, письменное заверение о том, что они принимают на себя ответственность за предотвращение и обнаружение недобросовестных действий и что все соответствующие раскрытия информации аудиторам были сделаны (п. 39 МСА 240).

Аудитор оценивает полученные аудиторские доказательства, чтобы убедиться в их согласованности и в том, что они достигают своей цели по выявлению рисков.

Это включает (п. 34 - 36 МСА 240):

- рассмотрение результатов аналитических процедур на предмет того, не указывают ли они на ранее не выявленный риск существенного искажения из-за недобросовестных действий;

- оценку выявленных искажений на предмет того, не являются ли они признаком недобросовестных действий и, как следствие, оценку надежности заявлений руководства с учетом того, что недобросовестные действия вряд ли будут носить единичный характер;

- переоценку надежности ранее собранных сведений, если подозревается участие руководства и (или) возможен сговор между участниками недобросовестных действий.

К сведению

Если аудиторская организация получит доказательства того, что руководитель причастен к искажению финансовой отчетности, то даже при несущественной величине выявленных искажений аудитору необходимо пересмотреть надежность ранее полученных доказательств (п. 34 НПАД N 33).

Документация

Аудитор должен в письменной форме проинформировать заинтересованных лиц аудируемого лица о выявленных фактах, свидетельствующих о том, что (п. 49 НПАД N 33):

- в результате несоблюдения законодательства причинен либо может быть причинен ущерб физическому лицу, и (или) юридическому лицу, и (или) государству в размере, превышающем 1000 базовых величин на дату обнаружения нарушения законодательства;

- несоблюдение законодательства является преднамеренным и существенным;

- руководство аудируемого лица причастно к несоблюдению законодательства и недобросовестным действиям.

Аудитор должен задокументировать (п. 44 - 47 МСА 240; п. 8 - 11, 28, А6 МСА 230):

- важные решения, принятые при обсуждении рисков существенного искажения финансовой отчетности в результате недобросовестных действий;

- выявленные и оцененные риски существенного искажения вследствие недобросовестных действий;

- результаты аудиторских процедур общего характера, связь этих процедур с оцененными рисками и выводы, если они не очевидны;

- результаты конкретных аудиторских процедур и тестов;

- сообщения о недобросовестных действиях, доведенные до сведения руководства, лиц, отвечающих за корпоративное управление, регулирующих органов и прочих лиц;

- основания для заключения о том, что предположения о наличии риска недобросовестных действий, связанных с признанием выручки, не применимо.

Примечание

Дополнительно об аудиторской документации см. консультацию.

Информирование руководства и лиц, отвечающих за корпоративное управление

Если аудитор выявил недобросовестные действия или получил информацию, которая указывает на возможное наличие недобросовестных действий, он должен своевременно сообщить об этом руководству соответствующего уровня, чтобы проинформировать тех лиц, которые в первую очередь несут ответственность за предотвращение и обнаружение недобросовестных действий, о фактах, имеющих непосредственное отношение к их обязанностям. В целях своевременного сообщения информации аудиторская организация должна обсудить с руководством аудируемого лица порядок, принципы и сроки сообщения такой информации (п. 48 НПАД N 33; п. 40, А60 МСА 240).

Если же аудитор подозревает наличие недобросовестных действий с участием руководства, он должен сообщить об этих подозрениях лицам, отвечающим за корпоративное управление, и обсудить с ними характер, сроки и объем аудиторских процедур, необходимых для завершения проводимого аудита (п. 41 МСА 240).

Аудитор должен также информировать соответствующих лиц внутри организации о существенных недостатках в разработке или реализации мер контроля для предотвращения и выявления недобросовестных действий, на которые обратил внимание аудитор, и рассмотреть, есть ли какие-либо другие соответствующие вопросы, на которые следует обратить внимание этих лиц (А60 - А62 МСА 240).

Аудиторская организация обязана сохранять конфиденциальность в отношении сведений об аудируемом лице, полученных в ходе проведения аудита, в том числе об обнаруженных ошибках, недобросовестных действиях и фактах несоблюдения законодательства. В случаях, прямо предусмотренных законодательными актами, аудиторская организация должна сообщить информацию об обнаруженных ошибках, недобросовестных действиях и фактах несоблюдения законодательства уполномоченным госорганам, указанным в соответствующих законодательных актах. При необходимости аудиторской организации следует получить юридическую консультацию (п. 50 НПАД N 33, п. 43 МСА 240).

Когда аудитор не в состоянии продолжить выполнение задания

В исключительных случаях аудитор может счесть необходимым отказаться от участия в аудиторском задании. Это может быть результатом получения доказательств того, что недобросовестные действия совершаются руководством или лицами, отвечающими за корпоративное управление. Как следствие, вызывает серьезную озабоченность уровень подготовки отчетности и достоверность заявлений, полученных от руководства.

При принятии решения об отказе от дальнейшего выполнения задания и определении необходимых, в том числе с точки зрения закона, действий аудитор может обратиться за юридической консультацией (п. 38 МСА 240).

Вывод

Аудиторам необходимо тщательно проводить оценку рисков и аудиторские процедуры, чтобы с большей вероятностью выявить индикаторы недобросовестных действий. Итогом должны стать достаточные доказательства того, является ли какая-либо манипуляция результатом отклонений или нарушений правил финансовой отчетности, по результатам которых может быть выдано модифицированное аудиторское заключение. В текущих условиях аудиторам придется подходить к финансовой отчетности всех компаний с повышенной степенью скептицизма.